“亚马逊后台的销售额数据将直接同步至中国税务系统 —— 这是 2025 年跨境行业最危险的 ‘数据透明化’ 倒计时。”

2025 年 7 月,深圳某数码配件卖家收到亚马逊警告邮件:“因税务信息未验证,10 月 1 日起资金保留率提升至 50%”。这不是孤例。随着国家税务总局 2025 年第 15 号公告落地,亚马逊等平台首次被强制要求向中国税务机关报送卖家收入数据,“平台数据穿透” 正成为悬在卖家头顶的利剑。

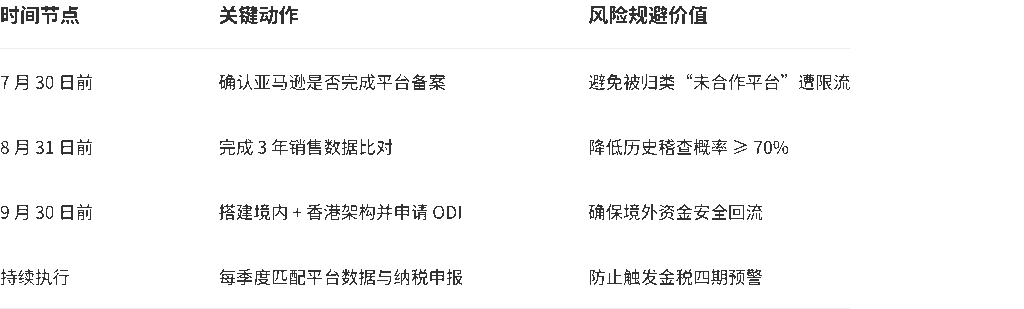

根据国家税务总局 2025 年第 15 号公告附件要求:

杭州某财税顾问透露:“亚马逊已在内测数据接口,卖家后台将新增 ‘税务合规状态’ 标签,未验证者可能被限制提现。”

操作清单:

工具推荐:亚马逊 SPN 服务商 “领星 ERP” 提供 “税销比对” 模块,自动标记差异订单。

方案 A:小微企业主体(适合年利润 < 300 万)

方案 B:境内 + 香港双公司架构(适合中大型卖家)

税务律师警示:“10 月后,‘不知道要报税’ 不再是免责理由”—— 摘自《跨境电商税务风险白皮书》

终极防线:立即订阅税务机关 “预稽查提醒服务”,比稽查函早 30 天获风险提示。

“合规成本是短暂的,资金冻结的代价是致命的。”—— 亚马逊 SPN 服务商欧税通 CEO 在 2025 跨境财税峰会发言

信息来源:

-1-1024x176.png)