在跨境电商平台(如 Amazon、eBay、Walmart Marketplace)日益强化合规监管的背景下,KYC(Know Your Customer)审核早已不仅是“形式上的身份证明”,而是深入到企业“实质控制人”的全面尽调。尤其在涉及公司股东变更的情况下,平台、金融机构以及政府监管部门都有义务重新识别并验证公司的最新控制架构。

什么是KYC?为什么电商卖家必须重视?

KYC,全称是“Know Your Customer”,是全球金融和电商行业在防止洗钱(AML)和反恐融资(CFT)等风险中的核心机制。对于企业用户,KYC更准确的表述其实是KYB(Know Your Business),主要包括以下几个方面:

企业的法律实体身份验证(如营业执照、注册号);

法人、高管身份验证;

最终受益人(UBO,Ultimate Beneficial Owner)身份验证;

地址、联系方式和资金来源验证;

动态更新机制,确保信息持续有效。

各大平台必须遵守的金融法规框架中,最核心的一套制度是由美国财政部下属的金融犯罪执法网络(FinCEN)发布的《客户尽职调查规则(Customer Due Diligence Rule, 简称CDD Rule)》。该规则明确要求金融机构、虚拟银行、电商支付平台等,对公司客户进行如下核查:

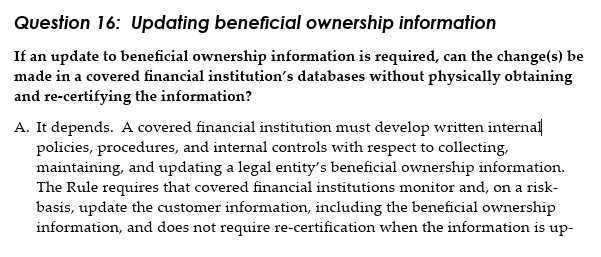

根据美国金融犯罪执法网络(FinCEN)颁布的《客户尽职调查规则》(CDD Rule),在识别和验证“最终受益人”(Beneficial Owners)时,金融机构必须收集并核实每位自然人的住宅或商业地址(residential or business street address),且应提供近期账单、银行对账单、租赁合同等文件作为佐证。身份证地址可作为补充信息记录,但并非用于验证居住或营业所在地的首选依据。